- 购房移民

- 美国投资移民

- 曼哈顿豪宅

- 西班牙移民

- 3个月拿护照

- APEC旅行卡

移投界讯:据彭博社报道,中国计划实施向中国公民征收全球收入的个人所得税。这一举动最先在港澳地区实施,这种做法让大家不知所措,不少中国人已经形成了一个定向思维,那就是自己在国外赚的钱已经在收入国缴过税了,就不需要再向中国缴纳个人所得税。

事实上,这项计划并不是今年才开始的。2019年1月1日起,所得税新规定中明确了旅居海外的中国公民也要向中国政府申报并缴纳个人所得税,这点跟美国“全球征税”政策类似。

由于疫情影响,这个政策还未完全落地,很多人抱着侥幸心理,觉得这个政策会延期实施。北京于2020年公布了征收海外税款的细则,让很多海外中国公民不知所措。在香港的一些国企,已经开始向内地员工表明,要申报2019年的收入以准备缴纳“内地税”。除了香港,在新加坡,澳门的国企也同样收到了通知。

身在海外,不及时报税, 可能会面临重罚

瑞士研究所发布的《2019年全球财富报告》中,中国家庭财富规模位居全球第二,仅次美国。财富规模如此之大,意味着中国需要建立与之更为匹配、更为完善的税务体系和税务制度。

要知道,新个税法不仅对中国居民有影响,对海外华人影响也是巨大的。过去十多年里,海外各国一直针对富有的中国企业家们提供极具吸引力的移民政策。一些已经移民海外的高净值人士,虽获得了国外护照,但还未注销中国户籍的,应审核自己的中国税务居民身份以确保税务合规。

同时,已获得国外护照并注销中国户籍,但因为国内公司的运作而长期居住在中国境内的人士也应结合自己的实际情况审核是否符合中国税务居民身份。

境外人士应如何界定纳税义务?

海外哪些人需要交税?如何界定?

01

界定是居民还是非居民身份

《个人所得税法》第一条

居民个人:

(1)在中国境内有住所,

(2)无住所而一个纳税年度内在中国境内居住累计满183天。

非居民个人 :

(1)在中国境内无住所又不居住,

(2)无住所而一个纳税年度内在中国境内居住累计不满183天

住所 ≠ 实物意义上的住房

“有住所”不是物理现象,而是法律概念。要认定一个外籍人在中国境内是否有住所,并非仅凭其居住在境内,或在境内有购买房产,就武断地认为其符合“住所地”标准从而应该被认定为中国税收居民。

在境内有住所的个人 = 因户籍、家庭、经济利益关系而在境内习惯性居住的个人。

示例一:小刘持有新加坡就业准证EP,长期在新加坡工作, 每年在新加坡居住超过183天, 他的收入都来自于新加坡公司鼎联咨询, 在中国无任何收入也无习惯性居住,这种情况小刘不需要向中国申报海外收入。

示例二: 小刘持有新加坡就业准证EP,长期在中国工作, 每年在中国居住超过183天, 小刘的收入一方面来自于新加坡公司鼎联咨询,一方面来自于中国公司北京鼎联远达,这种情况小刘属于居民个人,需要向中国申报新加坡和中国的收入所得并缴纳双边个人所得税。

*税务问题还需具体问题具体分析,此案例仅供参考。

02

非居民个人纳税要重点关注什么?

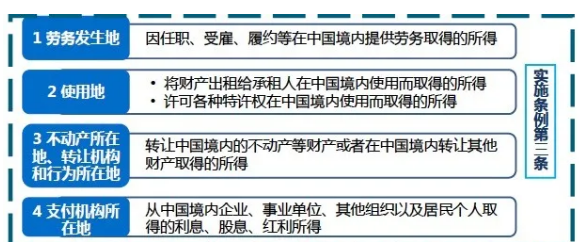

根据35号公告,确定非居民个人纳税义务的因素—也可根据所得来源地进行判断。

特定条件下非居民个人取得的工资薪金可免税:

◆一个纳税年度内在中国境内居住累计不超过90天的非居民个人,来源于中国境内的所得,由境外雇主支付并且不由该雇主在中国境内的机构、场所负担的部分,免予缴纳个人所得税(个人所得税法实施条例第五条)

无住所个人(高管人员除外)工资薪金所得的征免情况一览表

03

非居民个人在税收协定框架下的纳税义务

什么是税收协定?

具有税收管辖权的国家或地区之间,为了避免对跨国纳税人的重复征税、并防止其偷漏税而缔结的条约,反映了不同税收管辖权之间的协调。

境外收入如果按当地税法及中国与他国/地区的避免双重征税条约并已经在境外完税,纳税人可用海外的完税凭证在国内申报时做抵扣。即使海外收入在国内抵扣后无需补税,申报义务也不可免除。同时,纳税人还需注意具体收入的性质(薪酬、利息、股息、房租等),并根据规定按年度综合申报或按次进行申报。

享受税收协定待遇需要把握的“加比规则”(个人)

◆永久性住所

永久性住所:该住所必须具有永久性,即个人已安排长期居住,而不是为了某些原因(如旅游、商务考察等)临时逗留。

◆重要利益中心

参考个人家庭和社会关系、职业、政治、文化和其他活动、营业地点、管理财产所在地等因素综合评判,个人一直居住、工作并且拥有家庭和财产的国家通常为其重要利益中心之所在。

◆习惯性居住

在出现以下两种情况中的任意一种时,采用习惯性居处的标准来判定个人居民身份的归属:一是个人在缔约国双方有永久性住所且无法确定重要经济利益中心所在国;二是个人的永久性住所不在缔约国任何一方。习惯性居处考虑的是一个国家的停留时间。

◆国籍 税务合规及其重要性

有些纳税人还会问,海外的收入如果不申报,会怎样?

首先,这是不合法、不合规的行为,国家也在逐步对逃漏税的行为逐步加强征管力度。

同时,在CRS运行机制下,根据税收协定体系下的税务信息交换条款,涉税金融账户信息会进行自动交换,中国税务机关已经掌握了大量在海外的中国公民的资产信息,为协助其开展税务稽查工作奠定了基础。

自2018年起截止至2019年6月中旬,90多个加入经合组织共同报告标准(CRS)的90多个司法辖区已经就4,700万个离岸账户交换了情报,账户总值约为4.9万亿欧元。

结语

西方国家的个税征管体系和申报制度相对完善。各国的税务机关在稽查时,也会对高收入人群重点关注。因此,境外高净值人士都会与专业的税务咨询机构长期合作,进行税务规划和申报。在逐步与国际接轨的中国税收制度下,中国高净值人群需要快速建立纳税意识,拓展国际视野。

移投界(m.gvsqzdrz.com)是中国专业的投资移民信息服务平台,致力于为全球华人提供一站式海外置业服务,提供最新、最全、最真实的海外房产、移民留学信息。目前,入驻平台的海外房产,投资移民,海外留学项目覆盖全球 30 多个国家,累计超过10000个,充分满足用户对移民资讯以及海外房产信息的需求。

移投界拥有数万家的移民留学、海外房产代理、财富管理机构、以及企业与个人用户关注,立足于广州、深圳为中心的“粤港澳大湾区”城市群,辐射北京、上海、成都、南京、武汉、杭州等10多个主要城市。依托国内专业的移投行业大数据甄选全球优质项目,与5000多家国内渠道保持紧密联系与合作,是您在中国推广优质项目的首选平台。

020-87004050

服务热线

etoujie@163.com

邮箱

09:00 - 20:00

服务时间

13612567070

投诉电话